当座貸越とは?借りっぱなしもOK?どんなメリットがあるの?

当座貸越は更新できれば実質的に借りっぱなしにすることも可能です。

融資の方法は一括融資で毎月返済を行っていく証書貸付や、一括融資で期日一括返済の手形貸付だけではありません。当座貸越という融資方法もあります。

当座貸越はふだん我々が目にする機会が非常に多い、カードローンでよく利用される融資方法で、企業の資金調達にも利用することができます。

様々な融資方法を理解しておくことで、より有利な資金調達を行うことが可能になるでしょう。

この記事では、当座貸越とは何か、メリットやデメリットはどの点か、審査基準についても解説します。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |  アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

この記事はこんな人におすすめ

- これから融資を受けようと考えている人

- 当座貸越の利用を検討している人

- 当座貸越のメリットやデメリットを知りたい人

更新できれば借りっぱなしに

当座貸越契約は契約期日が来たら、原則的に借入残高を一括で返済していかなければなりません。しかし、業況が悪化していない場合には契約更新となり期日が延長されます。

契約更新している限りは毎月の利息だけ支払うだけで、一括返済を行う必要はありません。

実質的に借りっぱなしとすることができ、資本金に類似したお金である疑似資本として、会社の資本力を強化することも可能です。

ただし業況が悪化した場合には枠の更新ができず、返済義務が生じることは理解しておきましょう。

当座貸越の意味とは

当座貸越とは、限度額の範囲内で、自由に借りることができる融資のことです。

銀行や消費者金融が販売しているカードローンも当座貸越に該当しますので、カードローンをイメージするとわかりやすいでしょう。

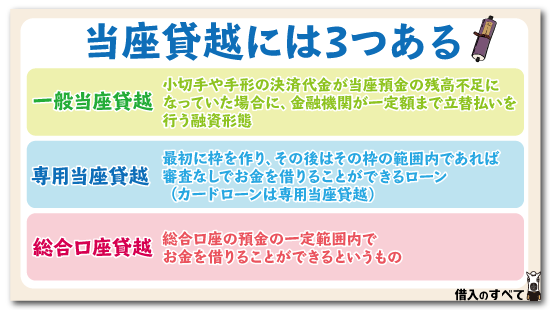

なお、当座貸越には3つの種類があります。

それぞれ使用する場面や使用方法が異なりますので、違いをしっかりと把握しておきましょう。

一般当座貸越

一般当座貸越は、小切手や手形の決済代金が当座預金の残高不足になっていた場合に、金融機関が一定額まで立替払を行う融資形態です。

カードローンについている機能の、電気料金の引き落としなどのときに残高不足分を自動で融資する「自動融資」に近いでしょう。

当座預金の残高が不足した場合に、自動的に融資してくれます。

当座預金の残高が何らかの事情で、一時的な資金不足になっても対応を知れくれるので安心です。

手形や小切手の不渡りを貸越限度額の範囲内で防ぐことができますが、最近はあまり取扱いのある融資形態ではありません。

専用当座貸越

専用当座貸越とは、最初に◯◯万円まで借入可能と銀行と契約をして枠を作り、契約後はその枠の範囲内であれば審査なしでお金を借りることができるローンです。

専用当座貸越しことは一般当座貸越と違って、自分にとって必要なタイミングで融資を受けられます。

様々な状況に対応できるので、使い勝手のよい金融商品と言えるでしょう。

この記事では専用当座貸越をメインに説明していきます。

カードローンも当座貸越の一種

専用当座貸越の説明でお気づきかも知れませんが、カードローンは専用当座貸越です。

専用当座貸越の枠にATMからお金を借りることができる、カードを発行したものがカードローンです。

カードローンの中にはカードの発行がなく、借入の都度、銀行窓口に赴き当座貸越枠の中からお金を引き出す(借りる)型式の貸越もあります。

また、インターネットで手続きを行い、指定の口座に振り込んでもらうなども一般的です。

当座貸越のメリット

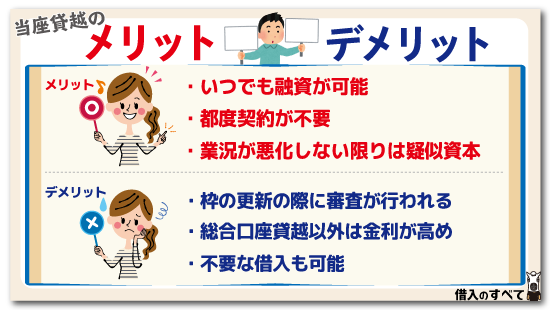

いつでも融資が可能

当座貸越の契約後は、審査なしでいつでも利用限度額の範囲内で、お金を借りることできます。

急にお金が必要になった場合でも、すぐに対応ができるため資金繰りに慌てる必要はありません。

企業活動の中で、急に資金が不足することは決して珍しい話ではありません。

融資してもらう必要性が出てから審査をしていては、間に合わないというケースが発生してもおかしくないでしょう。

取引先からの入金が急に遅れたために、一時的な資金不足に陥ったときなどでもすぐにお金を用意することができるため、非常に重宝します。

都度契約が不要

当座貸越契約は契約期日までなら、繰り返しお金を借りることができるローンです。完済しても契約は切れないため、審査や契約の手間を省くことができます。

手形貸付や証書貸付は返済を終えると、一旦は契約が切れることになります。

したがって、再び融資が必要になったときは、改めて審査の受け、契約手続きを行わなければなりません。

しかし、当座貸越は契約期限内であればいつ借りても、いつ返済しても、再び借りることも完全に自由です。

契約期限内は面倒な審査や契約手続きなしに、繰り返し利用できる利便性が当座貸越のメリットと言えるでしょう。

業況が悪化しない限りは疑似資本

当座貸越は契約期限を迎えると、基本的には借りているお金を返済しなければなりません。

しかし、業況に問題がなければ、契約が更新され返済せずに利用することができます。

つまり、契約が更新される限り、最低でも毎月利息さえ払っておけば、完済する必要がありません。

当座貸越は業況が順調であれば契約更新となり、完済する期日が延長されていき、まるで返済義務がないかのように感じられます。

このように借りたお金ではあっても、資本金に近いという意味で疑似資本と言います。

ただし、業績悪化の可能性や利利息を払い続けるなどのリスクもあるため、注意が必要と言えるでしょう。

当座貸越のデメリット

枠の更新の際に審査が行われる

当座貸越の貸越期限は1年~3年程度です。

期限を迎えると契約更新のために審査が行われ、審査結果によっては更新が不可能になることがあります。

万が一、契約更新できなかった場合には、借りているお金を一括で返済する必要があります。

したがって、いつでも完済できるように、備えておく必要があります。

ただし、どうしても一括返済が不可能な場合には証書貸付での借換え等、分割返済にも対応してくれるのが一般的です。

限度額に近い金額を借りた状態での一括返済となると、苦しい返済となる可能性も十分に考えられます。

契約更新できる過度に期待せず、適度な借り入れ状況にしておきましょう。

金利が高い

当座貸越は銀行にとってはリスクの高い融資と言えるため、金利が高めに設定されています。

審査なしで借入を行える分、資金を何に使うのかを把握することが難しいのが当座貸越です。

契約期限を迎える前に業績が悪化し、運転資金として限度額一杯まで借りていたなどのケースもあるでしょう。

何に使っているかを銀行が管理できないため、貸倒れリスクが高い金融商品と言えるでしょう。

したがって、少しでもリスクを減らすために金利を高めに設定して、できるだけ資金を回収しようとするのが一般的です。

不要な借入も可能

当座貸越は借入枠を作成したら、その後は自由にお金を借りることができるため、必要最低限よりも多い金額を借りられます。

同じ運転資金でも証書貸付であれば、運転資金に必要と考えられるお金しか融資を行ってくれません。

当座貸越は銀行の関与なしで、自由にお金を借りることができるため、足りなかったら困るなどの利用で多めに借りてしまうことがあります。

また、経営者の中には、当座貸越の枠を個人的な支出に使ってしまう人もいるようです。

事業に必要もない資金を借りてしまうと、利息分の支払いが多くなります。

支出が多くなり、業績悪化を招く原因にもなりかねませんので、必要最低限の借入に抑えるように心がけるようにしましょう。

当座貸越の種類や金利

当座貸越には一般当座貸越と専用当座貸越の2種類あります。

一般当座貸越は当座預金残高と連動していて、当座預金の残高を超えて振り出された手形や、小切手の決済不足額などを金融機関が自動的に貸付けしてくれるものです。

専用当座貸越は事前に銀行と契約した貸付け限度額の範囲内で借入を行うものです。専用当座貸越は当座預金とは関係なく利用できます。

どちらも契約した期間内と限度額であれば、何度でも借入と返済が可能です。当座貸越の金利は変動金利か固定金利かなど、金融機関ごとの所定の利率によって決められます。

なお、金利の中には保証会社による保証料が含まれている金融機関もあります。

詳しい返済方法や返済期間、返済回数、限度額や担保、保証人の有無などは金融機関のホームページで確認したり、コールセンターに電話などをしたりして事前の確認をしましょう。

中には、個人への当座貸越のみで、法人への当座貸越を行っていない金融機関もあるので注意が必要です。

一部の銀行ではWEB貸越サービスも展開

通常、当座貸越の手続きや入出金は、契約をした銀行窓口で行います。

しかしどうしても営業時間内に、銀行へ出向くことが難しいというデメリットも存在していました。

そこで一部銀行(三井住友銀行)はWEB貸越サービスを展開し、他行との違いを出しています。

WEB貸越サービスで対応できるのは「新規借入」「借入の継続」「取引状況の確認」「社内承認」の4つです。

申込や追加借入などは、従来どおり窓口で行う必要がありますが、「ちょっと借入状況が知りたい」などであれば、WEBでも対応可能ですから、使い勝手も良くなってくるのではないでしょうか。

なお、当座貸越ですが、銀行によっては事業者カードローンと呼んでいるところもあります。

このような、商品名にしているところは、カードを発行していることもありますので、少額であればATMから借り入れをすることも可能です。

当座貸越は必要

ここまで当座貸越のメリットとデメリットを紹介してきましたが、結論から言うと中小企業や個人事業主には当座貸越が必要であるといえます。

もちろん厳しい審査に通ることができることが大前提となりますが、契約することができればメリットの方が多いです。

というよりも、当座貸越のデメリットは契約中ではなく、契約前の審査に係わることです。

ですので、契約さえしてしまえばメリットしかないといっても過言ではないほど便利なものです。

そもそも当座貸越は、中小企業や個人事業主が昔から融資を受けている「短期継続融資(短コロ)」にも活用されるほど便利な融資です。

資金調達を借入に依存している中小企業や個人事業主だからこそ、当座貸越のような資金調達しやすい融資を受けるべきです。

プロパー融資で中小企業が当座貸越の融資は可能か

プロパー融資とは、信用保証協会などとは関係なく銀行から直接の融資を受けることです。

プロパー融資は保証料が発生しないため借入れコストが抑えられ、一般的に金利も低めです。

このため、「プロパー融資で当座貸越を受けるとメリットが多いのでプロパー融資がおすすめ」などの情報が記載されているサイトもありますが、プロパー融資で中小企業が当座貸越の融資を受けるのは難しいと思われます。

プロパー融資では借りたお金が返せなくなった場合のリスクは金融機関がすべて被ることになるため、金融機関はよほどの信用がある企業でないとプロパー融資は行いません。

手形貸付と当座貸越の違い

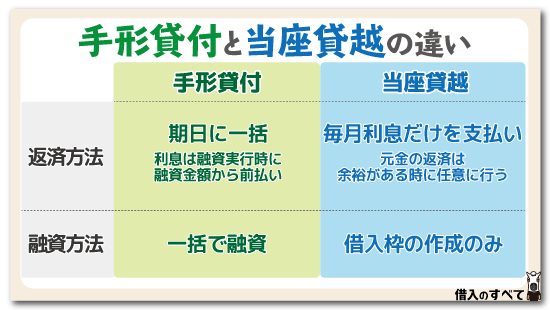

返済方法の違い

毎月の返済があるかどうかと、完済する日が確定しているかどうかに大きな違いがあります。

手形貸付は期日に、一括で返済しなければなりません。

利息分の支払いは融資実行時に、融資金額から前払するため、返済期日までは返済を行わないという特徴があります。

一方で当座貸越の場合は、最低でも毎月の利息分だけを支払っておけば問題ありません。

元金の返済は余裕があるときに、任意に行うというのが一般的です。

また、契約期間を終えても、契約更新できれば一括返済する必要もありません。

融資方法の違い

手形貸付は、手形の記入日に手形金額から、利息を差し引いた金額を一括で融資します。

しかし、当座貸越で最初に行うのは借入枠の作成のみです。

当座貸越の枠を作成してすぐにお金を借りることもできますし、必要なときのために借りずに契約だけにしておくことも可能です。

また、手形貸付では追加融資を受けることはできませんが、当座貸越では限度額までならいつでも融資が受けられます。

予想以上に資金が必要になったときなどでも、当座貸越なら対応できるでしょう。

スプレッド貸しの当座貸越とは

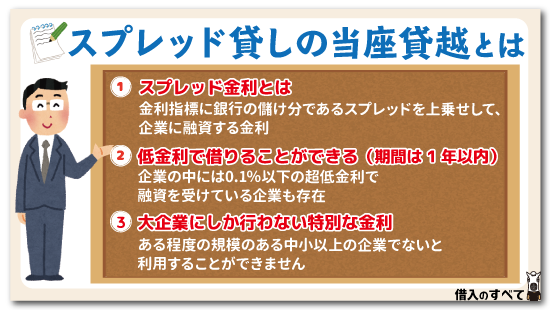

当座貸越の金利を決定するためにスプレッド金利を設定した、スプレッド貸しの当座貸越というものがあります。

自分から希望してスプレッド金利での融資を受けることはできませんが、超低金利で資金調達ができるというメリットがあります。

スプレッド金利とは

スプレッド金利は、TIBORという「東京銀行間取引金利」という、金利指標に銀行のもうけ分であるスプレッドを上乗せして計算された金利を示します。

お金が不足している銀行が、お金に余裕のある銀行からお金を借りることがあり、銀行間の取引で使われる金利を表しているのがTIBORです。

TIBORは、1週間、1か月、2か月、3か月、6か月、9か月、1年ものに分けられており、日経などに掲載されています。

ちなみに2017年8月31日の6か月ものの金利は0.10636%となっており、非常に低金利です。

スプレッド金利はTIBORに、一定のスプレッドを上乗せして計算されます。

例えばスプレッドが0.5%であれば、0.5%+0.10636%=0.60636%で、この融資は0.60636%で融資を受けることができます。

通常の借入は預金から融資を行うのに対して、スプレッド貸しの場合は他行から利息を払って調達した資金に一定のスプレッド(設け分)を載せて融資を行うことです。

低金利で借りることができる

スプレッド貸しを受けることができれば、かなり低い金利で融資を受けることができます。事業性の資金は個人が借りる金額と比べると高額になりがちです。

ほんの少しの金利差で、利息が大きく変わります。

できるだけ低い金利で、融資を受けることは重要です。

なお、企業の中には0.1%以下の超低金利で、融資を受けている企業も存在します。

期間は1年以内

TIBORは1年までしか存在しません。

そのため、スプレッド貸しは1年以内の短期融資となります。

スプレッド貸しを利用するためには、1年以内に大口の借入を確実に返済できるなければなりません。

大企業にしか行わない特別な金利

スプレッド貸しの融資金額は、多くの銀行で1億円以上という高額融資となっています。

金利が低い分、まとまった金額を融資しなければ、銀行の利益が確保できません。

かつ、1年以内に返済できるだけの企業力も必要でしょう。

また、他行から借りている資金を貸しているわけですから、確実に返済してもらう必要があります。

したがって、信頼できる優良な大企業のみが利用できる特別な金利です。

当座貸越の審査は厳しい

一度、契約してしまえば当座貸越で借りたお金の自由度は非常に高いと言えます。

契約期間内は、資金使途を銀行に詳しく問われることなく利用できるため、計画性のない借入を行っている可能性もあります。

証書貸付や手形貸付よりも貸倒れになるリスクが高く、当座貸越の審査は難しいと考えられるでしょう。

したがって、当座貸越を利用できるのは、業績のよい企業に限られます。

赤字企業が当座貸越を利用することは、難しいと考えたほうがよいでしょう。

財務内容が重要

当座貸越は証書貸付や手形貸付と比較して、審査が厳しいローンです。

借入も返済も自由度度の高い当座貸越ですが、基本的には期日を迎えたら一括で返済することになります。

したがって、一括返済を求められた際に、資産などで返済ができるような状態が理想です。

当座貸越の審査では、赤字を出していないことは大前提です。

しかし、赤字ではなくても、資金の使い方に無駄が多いようでは、自由度の高い当座貸越を利用することは難しいでしょう。

しっかりとした財政内容を求められます。

担保の必要な場合も

当座貸越限度額と同金額の担保を、銀行から要求されることもあります。

担保があれば、現金での返済が困難なときでも、資金を回収することができます。

業績があまり良くない場合など、銀行が資金を回収できるか不安だと判断した場合には担保が必要になると考えておきましょう。

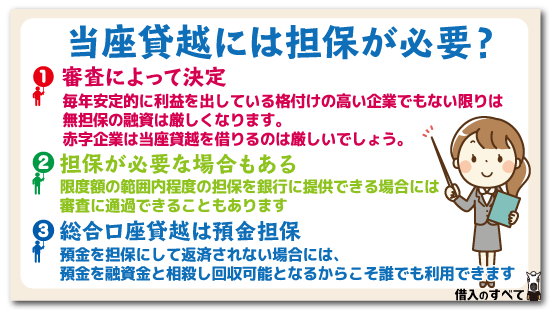

当座貸越には担保が必要?

当座貸越は、限度額が丸々返済できなくなってしまうリスクがあります。

以前は限度額以上の担保を取るのが当たり前でしたが、近年は状況が異なっています。

審査によって決定

担保が必要かどうかは、審査によって決定します。

スプレッド貸しが適用されるほどの優良企業であれば、担保は基本的に必要ありません。

当座貸越は、基本的に期日が来たら、残高を一括返済するという前提に立って審査を行います。

したがって、毎年安定的に利益を出している、格付の高い企業でもない限りは担保が必要となるでしょう。

元銀行員としては、当座貸越は優良企業に頭を下げて、借りてもらうものという印象があります。

ただし、銀行には個人向けカードローンと同じような商品設計で、金利が10%以上の高金利が設定されている商品があります。

金利の高い商品の場合には債務超過企業でなければ、審査に通過できる可能性は高いでしょう。

担保が必要な場合もある

先ほども述べたように、当座貸越は基本的には期日に残高の一括返済ができるかどうかを基準に審査を行います。

したがって、業況が良好な企業でない限りは審査に通過するのは困難ですが、限度額の範囲内程度の担保を銀行に提供できる場合には、審査に通過する可能性が高まります。

500万円の当座貸越枠を作成したい場合には、評価額500万円以上の不動産担保の提出を要求されるなど、銀行が安心して融資できる材料が求められるでしょう。

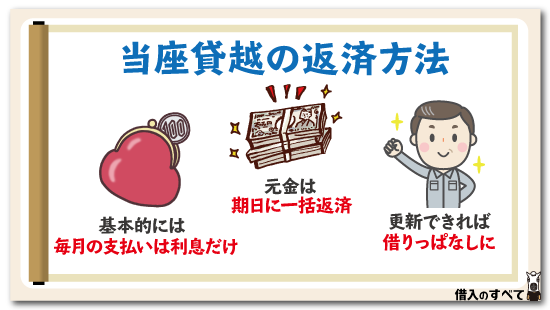

当座貸越の返済方法

基本的には毎月の支払いは利息だけ

当座貸越は、基本的に毎月の返済金額が定められていません。

事業性の当座貸越の場合には毎月支払うのは、利息分だけとなります。

ただし、資金に余裕があるときに任意で利息分だけでなく、元金の返済を行うことはできます。最低でも利息分を支払えばよいと考えましょう。

元金は期日に一括返済

約定弁済型当座貸越(個人向けカードローンのような商品)以外の借入の場合には、返済は期日に一括返済しなればなりません。

期日を迎えてしまったのに、返済ができないという状況にならないように注意しましょう。

ただし、約定型当座貸越の場合には、毎月の利息に加えて、設定された返済額を毎月返済します。

当座貸越の請求書とは

経理や総務あてに当座貸越の契約をしている銀行から、請求書が送られてくる場合があります。

通常当座貸越の返済に関しては、契約期間内であればいつでも返済可能というのが特徴です。

契約期間内にも関わらず請求書が届くというのは、一体何を示しどのような対応をすればいいのでしょうか。

請求書が届く理由

当座貸越を契約している銀行から、当座貸越についての請求書が届く理由は、当座預金の残高より多くの現金を借りているためで、その分の請求書である可能性があることになります。

当座預金と連動していますので、一般当座貸越の契約分で利用した場合に請求書が届くことが多くあります。

借入上限を設定しているかどうかを確認

当座貸越の請求書が届いたらまず、借入上限を設定しているかを確認しましょう。

上限を設定しているかどうかで、返済方法が異なってくるためです。

もし借入上限を設定している場合であれば、一括若しくは分割で返済が可能になります。

借入上限を設定していない場合には、不足分を当座預金に入金しておけば問題ありません。

そこで、借入上限を設定しているかどうか、確認しておくといいでしょう。

もう1つの当座貸越「総合口座貸越」とは

総合口座貸越とは、総合口座の預金の一定範囲内でお金を借りることができるというものです。

なお、総合口座通帳とは表に普通預金通帳、裏に定期預金通帳2つの通帳が一体化している通帳で、この定期預金の一定範囲内でお金を借りることができます。

普通預金の残高がクレジットカードの支払いなどで不足しているときに、自動的に融資してくれます。

また、残高以上の現金を引き出すことも可能で、通帳の残高はマイナスで表示されます。

他の当座貸越と違って、総合口座の定期預金さえあれば審査を受けずに利用できます。

総合口座貸越の限度額と利息

審査のない総合口座貸越の限度額は、定期預金の90%のように金融機関ごとに一定の割合を定めています。

もしくは、最高限度額が200万円などと、設定されているケースもあるようです。

また、総合口座貸越の金利は預金金利+0.5%が相場となっています。

正確な限度額や金利に関しては、総合口座をお持ちの金融機関で確認しましょう。

なお、返済方法は代表口座に入金するだけと簡単で、残高がプラスに転じた時点で完済となります。

定期預金用の口座に入金しても、返済はされませんので注意してください。

総合口座貸越は預金担保

総合口座貸付は、総合口座通帳に入っている定期預金の一定範囲内まで誰でも借りることができる融資です。

審査を必要とせずに利用できるのは、総合口座の定期預金を担保にしているからです。

もしも総合口座貸越で借りた資金が返済できなくても、定期預金と相殺することによっていつでも回収可能です。

貸倒れになるリスクが低いために、誰でも低金利で利用することができる融資商品です。

相続時の扱い

もし死亡時に、総合口座貸越を利用して借入があった場合には、定期預金を使って相殺となります。

相殺後に残った定期預金分を相続することになるため、借金を相続することにはならないでしょう。

なお、相続には戸籍謄本や印鑑証明書などの書類が必要となり、場合によって準備する書類が異なります。

総合口座を開設している金融機関に問い合わせるなどして、不備のないようにしっかりと準備しましょう。

大手銀行の当座貸越の特徴

大手銀行では、総合口座貸越サービスを外すことができます。

総合口座を利用する人の中には、誰かに悪用されることを不安に感じる人もいるようです。

確かに、通帳の残高以上の金額を引き出すことができると考えると、悪用されたときの被害は大きいと言えるでしょう。

みずほ銀行などの大手銀行では、手続きを行えば当座貸越サービスを外してくれます。

総合口座を使って定期預金を利用したいが、当座貸越を利用するつもりはない人は大手銀行を選ぶとよいでしょう。

当座貸越に関するQ&A

1:消費者金融カードローンや銀行系カードローンと当座貸越の違いは?

消費者金融や銀行カードローンと比べて、当座貸越は金利が低いことがあげられます。

また、限度額はカードローンの場合には審査によって決まりますが、当座貸越では定期預金によって決まります。

返済方法にも違いがあり、カードローンは金融機関が定める金額を返済日に返済します。

しかし、当座貸越の場合は毎月支払うのは利息分だけです。

2:総合口座貸越を使うとクレジットカードの履歴に傷がつく?

総合口座貸越を利用しても、信用情報に登録されることはありません。

クレジットカードとは、無関係となるため安心して利用できます。

ただし、総合口座を作っていない人が利用できるのは、銀行カードローンになります。

カードローンの利用履歴は信用情報に登録されるため、返済が遅れると他のローンに悪影響となることもあるでしょう。

3:当座貸越の銀行側のメリットは?

当座貸越を長く利用してもらうことで、安定して利息分を利益として確保できることが銀行側のメリットでしょう。

確かに、当座貸越は自由度が高いことから、貸倒れリスクは高いと言えます。

しかし、審査を厳しくすることや、定期的に審査することでリスクを軽減できます。

当座貸越は契約更新をし続ける限り、借金を完済する必要はありません。

逆に言えば、長期的に利息を獲得できる可能性もあります。

新規の融資先を探すよりも、業績のよい企業にずっと融資することができることはメリットと言えるでしょう。

4:当座貸越の仕訳は短期借入金でいい?

当座貸越の契約期間は主に1年間です。

一般的に1年以内に返済する予定の借入に関しては、短期借入金を使用します。したがって、当座貸越の仕訳は短期借入金で対応してよいでしょう。

5:当座貸越の随時返済方式とは?

返済方式には随時返済方式と、定額返済方式があります。

随時返済方式では、返済日と返済金額を自由に選べます。

一方で定額返済方式では、毎月の決まった返済日に決められた金額を返済しなければなりません。

なお、随時返済方式では、決められた日に利息分の支払いが発生します。

全く返済を行わないわけではないので注意しましょう。

6:当座貸越を増額してもらうには?

当座貸越の限度額を増額してもらうためには、金融機関に再審査してもらうことになります。

ただし、審査の結果によっては限度額を増額できないだけでなく、減額される可能性もあります。

減額されたせいで、本当に資金が必要なときに借りることができないということも起こり得ます。

安易に増額を考えるよりも、必要最低限の借入に抑え、資金に余裕があるときに返済するなど計画的な利用を心がけましょう。

まとめ

当座貸越は、最初に○○万円まで借入可能という利用限度額を設定し、その後は審査なしに、必要なときに必要な金額を借りることができるローンです。

追加で借入するときも審査が必要ないため、いざ会社にお金が足りなくなった際には、すぐにお金を借りることができます。

予定外にお金が必要になった際に重宝します。

ただし、審査通過後は使い道の確認を銀行は行わないため、証書貸付や手形貸付よりもリスクの高い金融商品と言えます。

したがって、業績がよい信頼できる企業が、審査が有利になるのが当座貸越です。

審査は厳しく、赤字を抱えている企業が、低金利の当座貸越を利用できる可能性は低いでしょう。

なお、1年~3年で期日を迎え、残高を一括で返済することになります。

ただし、期日になると契約更新のための審査が行われ、審査に通過すると期日が延長されます。

契約更新ができれば一括返済する必要はなくなり、利息の返済をすれば借りたお金を借りっぱなしにすることができるます。

ただし、審査に通過できなければ、一括で返済しなければなりませんが、一括返済が難しい場合には分割返済に対応してくれるケースもあります。

非常に使い勝手のよい当座貸越ですが、自由度の高さから必要もないお金を借りてしまうリスクなどもあります。

当座貸越を利用するためには、しっかりとした資金管理を行うことが非常に重要でしょう。

タグ:お金の知識

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。